客服电话

15801580457

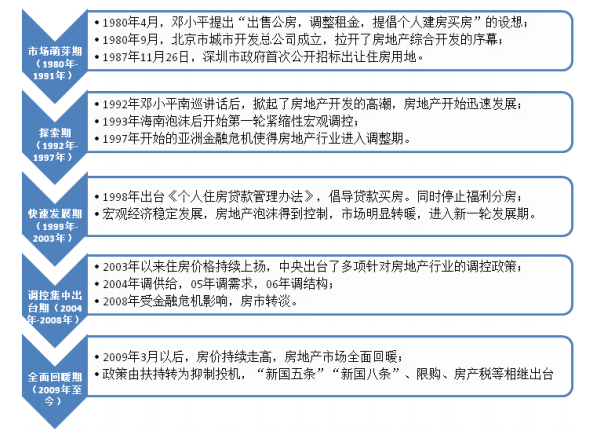

(1)房地产市场萌芽阶段(1980 年-1991 年)

1958年房地产收归国有,中国房地产从此消失。

1980年4月,邓小平提出“出售公房,调整租金,提倡个人建房买房”的设想。1980 年 9 月,北京市住房统建办公室率先挂牌,成立了北京市城市开发总公司,拉开了房地产 综合开发的序幕。1987 年 11 月 26 日,深圳市政府首次公开招标出让住房用地。

(2)探索阶段(1992 年-1997 年)

1992 年邓小平南巡讲话后,掀起了房地产开发的高潮,房地产开始迅速发展。月投资 增幅最高曾达 146.9%。1993 年朱镕基总理到海南视察,发现海南的房地产市场是已经失 控,主要是土地市场形成了严重泡沫。于是下令停止银行贷款。政府开始第一轮紧缩性宏 观调控,房地产泡沫破裂,造成了大量烂尾楼和银行呆坏账。 1997 年开始的亚洲金融危机使得房地产行业进入调整期。

(3)快速发展期(1999 年-2003 年)

1998 年出台了一系列刺激房地产发展的政策。1998 年 5 月 9 日,中国人民银行出台 《个人住房贷款管理办法》,倡导贷款买房。1998 年 7 月 3 日,国务院正式宣布停止住房 收入分配,中国的福利分房制度终止,通过市场化来解决住房问题,使得需求短期内爆发。 宏观经济稳定发展,房地产泡沫已得到控制,房地产市场明显转暖。中国房地产市场进入 新一轮的发展时期。 2002 年 7 月 1 日,国土资源部制定的《招标拍卖挂牌出让国有土地使用权规定》开 始施行,对规范土地使用权出让,优化土地资源配置,建立公开、公平、公正的土地使用 制度具有重要意义。

(4)调控集中出台期(2004 年-2008 年)

2003 年以来住房价格持续上扬,中央出台了多项针对房地产行业的调控政策。 2004 年以调控供给为主,开始实施宏观调控,收紧土地和信贷两个闸门。 2005 年以调需求为主,“国八条”(3 月 26 日《关于切实稳定住房价格的通知》)和“新 八条”(4 月 27 日国务院常务会议提出八项措施引导和调控房地产市场)等调控措施密集 出台,但房价一路坚挺,全年北京房价上涨 20%多。 2006 年以调结构为主。5 月 17 日“国六条”、7 月 11 日“外资限炒令”、8 月 1 日开 始实施的二手房转让个人所得税等调控政策继续密集出台,房价继续一路走高,北京房价 全年上涨20%。 2007年继续调控,央行年内四次加息。9月 27日提高二套房首付比例至40%,二套 房贷款利率至基准利率 1.1倍。2007年北京房价首次突破万元。 2008年受亚洲金融危机影响,房地产市场转淡。

(5)全面回暖期(2009年至今)

2009 年 3 月以后,房价持续走高,房地产市场全面回暖。2010年以来出台了一系列房地产调控政策,由 2008 年的扶持转变为抑制投机,遏制 房价过快上涨。2010年国资委要求 78 家不以房地产为主业的央企退出房地产业务。 2010年9月29日“新国五条”,要求停发第三套房贷。要求房价过高、上涨过快、 供应紧张城市在一定时间内限定居民家庭购房套数。其后各城市出台限购令。

2011年1月26日“新国八条”要求二套房贷首付不低于 60%,贷款利率不低于基准1.1倍。 2011年1月28日,上海和重庆正式实施房产税。

中国房地产行业发展历程

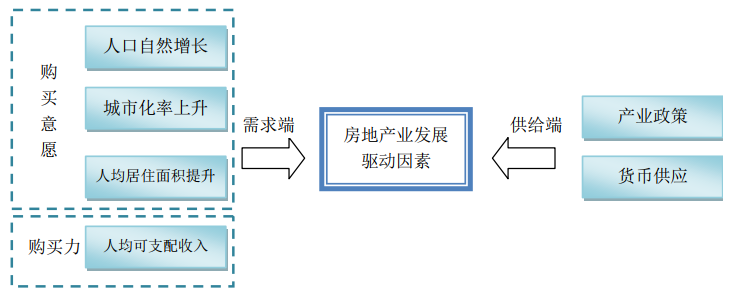

房地产的需求端,排除政策打压的投资投机需求,可以分为刚需和改善性需求。刚需主要受人口自然增长与城市化率上升驱动,改善性需求受人均居住面积提升驱动;从购买力来说,则主要受制于人均可支配收入。影响供给端的因素主要为产业政策和货币供应。

房地产行业发展驱动因素

2020年全国房地产市场调整压力进一步凸显。

需求端,行业“房住不炒”主基调不会改变,预期会更趋理性,随着让价促销刺激需求入市的边际效应减弱,市场规模调整幅度将加剧;但与此同时,城镇化进程的不断推进、改善型需求的持续释放对市场规模仍有较大支撑,销售面积整体调整幅度有限,降幅预计在 5.0%~6.5%之间。

供应端,行业融资环境难有明显改观,房企资金压力依然偏大,叠加销售规模调整、 已开工未售规模已达高位,且土地储备支撑力不足,预计 2020 年新开工规模存压,降幅在 1.4%~2.9%之间;目前行业竣工压力严峻叠加过去几年新开工规模突出,施工将保持可观增速,推动房地产开发投资额继续增长,但同时当期土地购置费增速及新开工的调整对投资的影响也不容忽略,预计房地产开发投资额整体维持中低速增长态势。

价格方面,销售存压背景下房企让价跑量策略将延续,预计各线城市房价均将有所震荡,三四线调整压力较为突出,但考虑到成交结构的上移,预计全年销售均价将出现小幅的结构上涨,涨幅在4%左右。

锦囊原创文章,转载请注明来源及网址chn-source.com

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯

本报告在针对城投类企业长期跟踪研究基础上,提出了我国城投行业在未来“十四五”期五大发展趋势。对城投企业科学编制城投行业“十四五”期发展规划,制定集团战略具有重要参考价值,也为各类大数据研究机构之间学术交流、课题研究提供重要参考。

我国水务龙头企业发展三大趋势,一是以生态理念为引领,打造环境问题综合解决方案提供商;二是掌握更多核心技术或成本优势,通过并购整合行业资源来扩大体量;三是借力“一带一路”国家战略“走出去”,拓展新兴经济体市场业务

本报告总结了电力行业发展的四大趋势,分析了我国电力行业高质量发展的内涵、着力点、驱动机制和路径研究。

城市综合服务是城市化发展进程中必然产物,城市是由多种复杂系统所构成的有机体,主要承担生产、服务、管理、协调、集散、创新等功能,主导并推动城市发展。近年来,随着我国城市管理体制改革以及新型城镇化建设推进,城市综合服务行业得到快速发展。本报告重点对当前城市综合服务行业发展的现状进行分析,并对未来五年发展趋势进行展望,为城市综合服务行业研究提供借鉴

本报告包含航空煤油行业发展环境及发展状况、航煤产量及市场状况、航油产品价格及进出口市场、航油企业重点企业分析等内容。