客服电话

15801580457

占据全球半壁江山的中国新能源汽车市场,已经成为中外汽车厂商竞相发力的重要领域。从目前市场占有率来看,本土传统汽车品牌远超外资品牌,处于遥 遥领先地位。但随着外资、合资以及本土造车新势力的发展加速,2020年后中国新能源市场即将进入全面竞争时代。

目录

一、新能源汽车的发展现状 1

(一)国外新能源汽车的发展现状 1

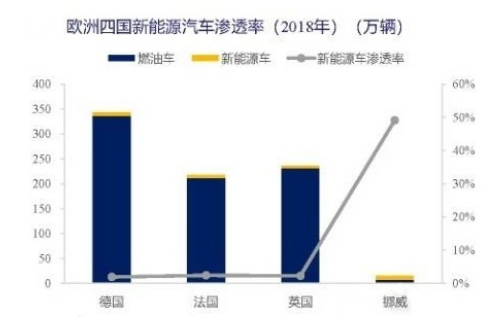

1、挪威电车渗透率为50%,德、法、英渗透率为2% 1

2、欧洲新能源汽车提升空间巨大 1

3、各车企电动化提速,供给驱动需求 2

(二)国内新能源汽车发展现状 2

二、新能源汽车的产业链和价值链 4

(一)新能源汽车的产业链 4

(二)新能源汽车的价值链 9

三、新能源汽车产业集群分布 10

四、新能源汽车的供需端分析 11

(一)政策端:双积分接力补贴构建长效机制,扩大对外开放鼓励高质量竞争 12

1、补贴加速退坡,补购置转向补运营与基础设施 12

2、以双积分政策为核心构建新能源汽车发展长效机制 12

3、放开外资股比限制,扩大对外开放、鼓励国际竞争 13

(二)需求端:纯电动乘用车成为主流,大型化高端化趋势显现 13

1、乘用车销量占比超过九成 13

2、纯电动车型销量占比近八成 14

3、销量集中于一二线与限牌城市,逐渐往二三线与非限牌城市渗透 14

4、新能源乘用车呈现大型化、高端化趋势 15

5、私人消费占比提升 16

(三)供给端:乘用车市场形成三大阵营,外资车企开始发力 16

五、新能源汽车行业市场竞争格局分析 18

(一)市场不断扩大,造车新势力不断进入 18

(二)新能源汽车相关产业联盟突破50家 18

(三)我国新能源汽车区域竞争格局分析 19

1、生产基地集中在江苏、浙江、安徽、山东、湖北、广东 19

2、行业销售集中北上广深四大一线城市 19

(四)我国新能源汽车产品竞争格局分析 20

1、纯电动汽车占新能源汽车市场整体的主要地位 20

2、纯电动汽车的销量增长是我国新能源汽车增长主要驱动力 20

六、中国新能源汽车市场投资 21

(一)中国新能源汽车行业投融资现状分析 21

(二)中国新能源汽车行业投融资热度不减 21

(三)下游成为主要投资方向 22

七、新能源汽车市场的兼并重组 23

八、新能源汽车行业的商业模式 24

九、新能源汽车市场五大趋势 25

(一)纯电动汽车和燃料电池汽车将共同主导中国新能源汽车市场的发展 25

(二)在技术快速提升下,续航里程和充电便利性将不再是用户购买的阻碍因素,而智能化、网联化、人性化的功能设计将成为新能源汽车产品差异化竞争的关键 25

(三)新零售转型(包括试水直销模式)是行业发展的大势所趋,是必然的和不可逆的。寻找用户体验和成本效率的最佳平衡点是转型成功的关键 25

(四)中外品牌、新旧力量、跨界巨头 等多方势力间的全面竞争将重塑中国新 能源汽车行业的竞争格局 26

(五)新能源汽车将汽车产业价值链向上下游大幅延伸,产业利润结构正在随之改变,上游动力电池和智能科技、下游终端市场用户服务将成为重要利润池 26

欧洲各个国家中,每年新车销量前三:德国、英国、法国,合计占比44%,而着三个国家新能源汽车渗透率约2%,未来电动化率提升,将带动电车销量明显放量。

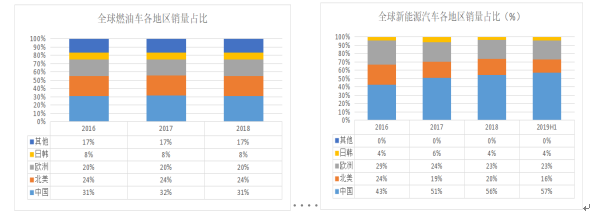

将全球汽车销售地区划分为中国、欧美、北美、日韩和其他地区,在燃油车销量占比中,中国>北美>欧洲大于其他大于日韩,其中,欧洲燃油车2018年市占率20%,销量超过1800万辆,体量可观。在新能源车销量中,中国>欧洲>北美>日韩>其他,其中,欧洲新能源车2018年市占率为23%,销量36万,渗透率为2%,未来提升空间较大。

海外车企加速电动化布局,新车型供给急剧提升,研发投入巨大新能源销量体量较大的车企将新车重点投放在欧洲以及中国市场,欧洲市场中,大众、PSA、丰田、福特、FCA等主流企业,新能源市占率与燃油车市场份额并不匹配。

集团 | 欧洲市占率 | 北美市占率 | 日韩市占率 | 新车重点投放市场 | |||

燃油车 | 新能源 | 燃油车 | 新能源 | 燃油车 | 新能源 | ||

大众 | 21% | 10% | 4% | 3% | 2% | 0% | 欧洲、中国 |

特斯拉 | 0% | 20% | 0% | 55% | 0% | 0% | 北美、中国、欧洲 |

雷诺—日产 | 16% | 20% | 9% | 5% | 10% | 33% | 欧洲、日韩 |

现代—起亚 | 7% | 12% | 8% | 3% | 18% | 38% | 欧洲、日韩 |

宝马 | 5% | 15% | 2% | 4% | 2% | 1% | 欧洲、中国 |

戴姆勒 | 6% | 5% | 3% | 2% | 3% | 3% | 欧洲、中国 |

福特 | 7% | 0% | 14% | 3% | 0% | 0% | 北美、欧洲 |

丰田 | 5% | 0% | 13% | 6% | 33% | 12% | 日韩、北美 |

PSA | 15% | 1% | 0% | 0% | 0% | 0% | 欧洲 |

通用 | 1% | 0% | 16% | 9% | 0% | 4% | 北美、中国 |

FCA | 6% | 0% | 12% | 2% | 0% | 0% | 北美、欧洲 |

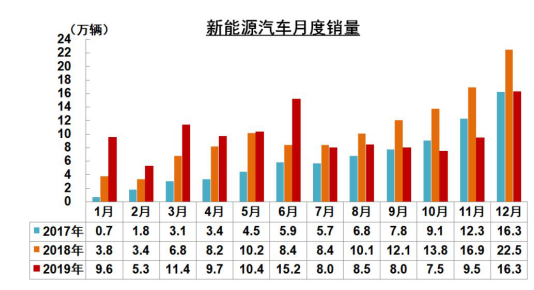

2019年,我国新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4%,这是新能源汽车发展十年来的首次下滑。

受新能源补贴政策大幅退坡影响,从2019年7月开始,我国新能源汽车市场连续负增长。2019年最后一个月,新能源汽车产销环比较快增长,但同比降幅依然明显。12月,新能源汽车产销分别完成14.9万辆和16.3万辆,环比增长36%和71.4%,同比下降30.3%和27.4%。

从车型分布来看,2019年,纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%。

更多内容请点击下载

文章版权归作者所有,作者观点不代表本平台立场,部分文章推送时未及时与原作者取得联系,若有来源标注有误侵犯您的权益,烦请告知我们会立即删除

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯

调研结果显示:一是互联⽹社交媒体平台是购车者被动接收信息重要渠道;二是线上渠道成为主动获取信息环节主渠道,其中非垂直线上渠道增长最快;三是新型服务模式成为“新战场”

2019年全球共售出了约221万辆新能源汽车,同比增长了10%。所有新能源车销量中纯电动汽车占了74%,同比增长了5%。中国是全球最大新能源汽车市场

2020年欧洲新能源汽车销售量占全球新能源汽车销售量43.80%,已超越中国成为全球第一大新能源汽车销售区域

调查发现:一是中国新能源汽车消费者初始品牌选单通常只包括2~3个品牌;二是高端、乘坐舒适及安全性高:豪华品牌新能源车选择首要考虑属性;三是乘坐舒适和性价比:非豪乘用车用户首选品牌属性

新能源汽车厂商已经进入战略转型关键期。本报告提出参与全球竞争六大竞争战略,对各类厂商制定竞争战略具有借鉴价值