客服电话

15801580457

我国仍将继续奉行防御性国防政策,作为五大常任理事国中唯一没有实现完全统一的大国,我国面临的内外部国家安全问题依然严峻,且近年来国际军控接连遭遇挫折,军备竞赛趋势重新显现。而我国机械化、信息化、装备现代化建设与世界先进水平差距依然较大,国防建设依然是十四五的重中之重。除了装备提质上量外,十四五期间我国的大飞机产业集群也将迎来快速发展,且十四五末为中国制造 2025 的重要节点,一系列重大项目有望进入成果收获期。

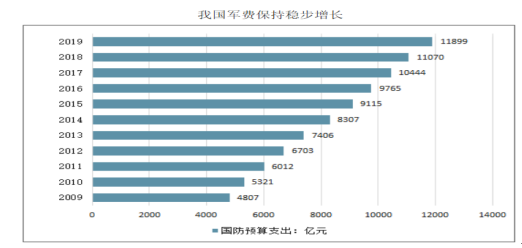

近些年,国防开支预算持续保持较高的增速,在2019年,国防开支预算达到11.9万亿元,同比增长7.5%。并且,根据财政部数据,2010-2018年中央本级公共财政国防支出与预算数据相差保持在0.2%范围内。

根据 2019年 7月发布的新版国防白皮书中所披露数据,装备费用支出增长更快于国防开支整体增长,相较于人员生活费与训练维持费占比不断提升,从 2010年至 2017年,对比国防开支预算10.19%的年均复合增速,装备费年均复合增长率达到13.44%,为国防军工领域的设备制造和研发类企业提供了大量的需求空间。但是,根据瑞典斯德哥尔摩国际和平研究所(SIPRI)发布的武器工业数据库显示,2018年度美国、俄罗斯、印度、法国、中国等军费支出规模较大的国家,军费开支占GDP的比重分别为3.16%、3.93%、2.42%、2.29%、1.87%,中国军费开支占GDP水平相对较低;在规模上,美国军费开支6,488亿美元,是中国军费开支的2.60倍。且对比美国军费开支各个项目的占比,装备相关开支的高比例较为合理。虽然我国国防开支相对金额相较于其他发达国家仍处于较低水平,但预期未来我国装备费有望继续保持稳健增长。

我国国防费水平偏低,将稳定增长;装备费占比逐年提高。2019年,新版国防白皮书发布。横向国际对比,我国国防费水平偏低,将继续保持适度稳定增长。纵向对比,装备费占国防费比例持续提升,从2010年的1773.59亿元提升至2017年的4288.35亿元,年均复合增长率达13.44%;装备费占比相应由2010年的33.2%提升至2017年的41.1%,提升7.9%。装备费提升主要是由于我国军队推进国防和军队全面建设,加大武器装备建设投入,淘汰更新部分落后装备,升级改造部分老旧装备,研发采购航空母舰、作战飞机、导弹、主战坦克等新式武器装备,稳步提高武器装备现代化水平。

对比美军,预计航空装备仍是装备费最大的投入重点,行业高景气度持续性强。对比美军装备采购费用投向中,飞机多年来始终占据首位的情况,以及我军同美军在装备数量和水平上的客观差距,预计航空装备仍将是装备费最大的投入重点。

我国正处于新型航空装备加速列装和原有型号更新换代的关键时期,随着“十三五”进入收官阶段,军品订单有望在五年军品周期“前松后紧”的规律下继续呈现加速释放态势,行业基本面继续加速改善的趋势明确。且长期来看,随着军费的适度稳定增长,行业高景气度的持续性强,成长属性明显。

我国国防工业领域信息化程度不断提升,各兵种电子信息化装备与技术逐步升级。随着科技的发展,许多前沿科技加速应用于军事领域, 以信息技术为核心的军事技术武器装备更加精确化与智能化,战争形态 加速向信息化战争演变。中国军队处于向信息化转型阶段,根据十九大报告“确保到 2020 年信息化建设取得重大进展”的要求来看,“十三五” 是我国国防信息化建设大力推进的关键时期。国防信息化板块为军工产 业链的上游,我们认为随着目前各个企业的在研项目逐渐落地,产品结 构配合下游装备实现更新调整,行业有望迎来高速发展。

根据中国制造2025,关键基础材料能力薄弱,是制约我国制造业创新发展和质量提升的症结之一,需加大基础专用材料研发力度,提高专用材料自给保障能力和制备技术水平。开展示范应用,建立奖励和风险补偿机制,支持关键基础材料的首批次或跨领域应用。中国制造2025提出新材料产业的建设目标:到 2020年,40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,航天装备、通信装备、发电与输变电设备、工程机械、轨道交通装备、家用电器等产业急需的核心基础零部件(元器件)和关键基础材料的先进制造工艺得到推广应用。到2025年,70%的核心基础零部件、关键基 础材料实现自主保障,80 种标志性先进工艺得到推广应用,部分达到国际领先水平,建成较为完善的产业技术基础服务体系。

我国以碳纤维为代表的复合材料近些年已实现了高速发展,国产产品市场占有率不断提升。国内碳纤维行业对外依存度依然较高,国产产品以低端碳纤维为主,高性能碳纤维主要为进口。根据《2018 年全球碳纤维复合材料市场报告》, 近些年,国产碳纤维产业不断发展,产品市场占有率不断提升,到2018年,国产碳纤维产品市占率已达到将近30%,但离中国制造2025提出的2020年关键基础材料实现40%自给的目标仍有一定距离。我们认为,随着政府政策的支持和国内碳纤维产业链的不断成熟,国产碳纤维将加速进口替代进程。

根据国务院印发的《关于国有企业发展混合所有制经济的意见》中的表述:“对于国防军工等特殊产业,从事战略武器装备科研生产、关系国家战略安全和涉及国家核心机密的核心军工能力领域,实行国有独资或绝对控股;其他军工领域,分类逐步放宽市场准入,建立竞争性采购体制机制,支持非国有企业参与武器装备科研生产、维修服务和竞争性采购。”本轮混改有望在军工集团旗下以民品业务为主的竞争性领域率先取得突破,但是对于涉及国家安全的核心军品领域仍然难以介入。

军工作为央企混改的重点领域之一,近期有望取得实质性进展。中国核建、中国船舶两大军工集团被列入第一批“6+1”混改试点;第二批混改试点名单中包括中国核燃料有限公司在内;第三批混改试点企业名单31家企业(其中央企子公司10家,地方国企21家)已经确定,有望于今年上半年公布。随着混改试点方案的加速落地,各大军工集团都纷纷表态要积极推进混改工作。2017年1月,兵器工业集团印发了《关于发展混合所有制经济的指导意见(试行)》,兵器装备集团也制订了军工企业混合所有制改革试点初步方案,并且确定了4家试点单位,未来还将有其他军工集团陆续跟进,制定混改路线及试点方案。

军工行业整合加速,资产证券化有望进一步提速。南北船集团的合并既为行业整合提供了借鉴,也表明军工行业资产整合正在加速。目前,多家军工上市公司如中航飞机、中航科工、航发动力、洪都航空、国睿科技等正积极推进资本运作,军工行业资产证券化有望进一步提速。各大军工集团下属均有大量优质的非上市资产,未来进一步资产整合和资产证券化可期。

更多内容请点击下载

文章版权归作者所有,作者观点不代表本平台立场,部分文章推送时未及时与原作者取得联系,若有来源标注有误侵犯您的权益,烦请告知我们会立即删除

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯