客服电话

15801580457

在钢铁生态圈的产业链条中,不能够一家独大、一家通吃。钢铁产业链条长,环节多,上中下游参与主体应该科学分工合作,各司其责、各尽所长,利益共享,和谐共生,建立一个健康、科学的生态链。

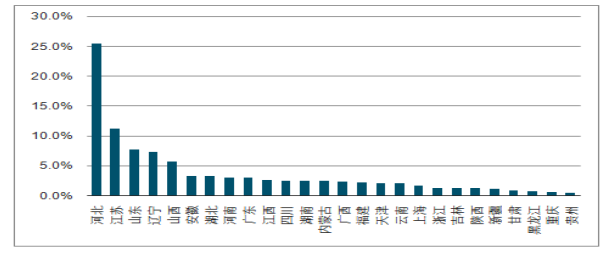

我国钢铁产业结构布局属典型的产能集中度偏低、区域集中度偏高的发展模式。从钢铁产量区域分布来看:2018年仅河北、江苏、山东、辽宁四个省的粗钢产量合计占全国粗钢总产量比重约达50%以上。但从区域供需平衡看,南方城市GDP增速普遍高于国家GDP平均水平,主要产钢省份却集中分布在北方地区,钢铁产能布局与地区经济发展存在严重失衡。

2007~2018年全国钢铁(粗钢)总产能变化趋势

数据来源:国家统计局

各地区粗钢产能产量占比(%)情况

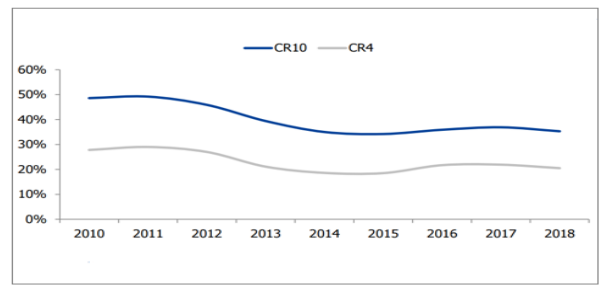

2019年我国钢铁行业集团(粗钢产量前10名)CR10为35.3%,CR4为20.5%,但日本2015年其CR4就已经高达83.3%,美国前四大钢铁企业粗钢产量占比也达到70%。由此来看:与发达国家比,我国钢铁产业产能分布比较分散,产业集中度存在较大差距。

2010~2018年我国钢铁(粗钢产量%)产业集中度变化情况

工信部颁布《钢铁工业调整升级规划(2016-2020年)》提出:“十三五”期前10家钢铁企业产业集中度由之前34%左右提高到60%。国务院《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》指出,到2025年中国钢铁产业前十大企业产能集中度将达60~70%。

从2018年国内钢铁(粗钢产量)产业集中度看,60%产量贡献来自于34家钢企集团,根据规划,未来34家钢企集团要缩减至10家,后期兼并重组力度及空间很大。

2018年国内主要钢铁集团粗钢产量情况

序号 | 钢铁企业 | 粗钢产量(万吨) |

1 | 宝武钢铁集团 | 6743 |

2 | 河钢集团 | 4489 |

3 | 江苏沙钢集团 | 4066 |

4 | 鞍钢集团 | 3736 |

5 | 北京建龙重工集团 | 2788 |

6 | 首钢集团 | 2734 |

7 | 山东钢铁集团 | 2321 |

8 | 湖南华菱钢铁集团 | 2301 |

9 | 马钢集团 | 1964 |

10 | 本钢集团 | 1590 |

11 | 江西方大集团 | 1551 |

12 | 包头钢铁集团 | 1525 |

13 | 日照钢铁控股集团 | 1498 |

14 | 广西柳州钢铁集团 | 1353 |

15 | 中信泰富特塑钢集团 | 1255 |

16 | 福建省三钢(集团) | 1168 |

17 | 陕西钢铁集团 | 1138 |

18 | 河北敬业集团 | 1125 |

19 | 安阳钢铁集团 | 1097 |

20 | 太原钢铁(集团) | 1070 |

21 | 河北津西钢铁集团 | 1033 |

22 | 南京钢铁集团 | 1005 |

23 | 新余钢铁集团 | 936 |

24 | 中天钢铁集团 | 870 |

25 | 天津天钢集团 | 777 |

26 | 河北东海特钢集团 | 761 |

27 | 武钢集团昆明钢铁股份 | 727 |

28 | 酒泉钢铁集团 | 702 |

29 | 重庆钢铁股份 | 638 |

30 | 五矿营口中板 | 636 |

31 | 江苏省镔鑫钢铁集团 | 599 |

32 | 唐山瑞丰钢铁(集团) | 573 |

33 | 凌源钢铁集团 | 553 |

34 | 唐山港陆钢铁 | 539 |

合计 | 55863 | |

全国粗钢产量 | 92826 | |

34家钢铁集团全国粗钢产量占比(%) | 60.18% | |

更多内容请点击下载

文章版权归作者所有,作者观点不代表本平台立场,部分文章推送时未及时与原作者取得联系,若有来源标注有误侵犯您的权益,烦请告知我们会立即删除

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯

2019年1月,国务院国资委明确航天科技等10家中央企业为创建世界一流示范企业,要求力争在3年内取得实际性突破和显著成效。对此,本报告总结了创建世界一流企业的路径与建议,以供相关学者与机构参考。

国内外水务龙头企业业务布局存在三大差异,未来进入固废处理业务可能成为水务龙头重要选择

国务院办公厅发布《关于进一步完善国有企业法人治理结构的指导意见》明确提出国企健全法人治理结构的时间节点。该政策是对2015年中共中央、国务院《关于深化国有企业改革的指导意见》中“健全公司法人治理结构”内容的细化和强调。