客服电话

15801580457

战略层次的预算控制是以长期发展战略为前提的。在保证长期战略目标得以实现的基础上,各预算单位根据自身的战略角色编制不同的单位预算。而企业集团预算结果是基于集团整体战略目标的。

集团战略规划、年度经营计划与预算控制的关系如图1所示。

图1 集团战略规划、年度经营计划与预算控制的关系

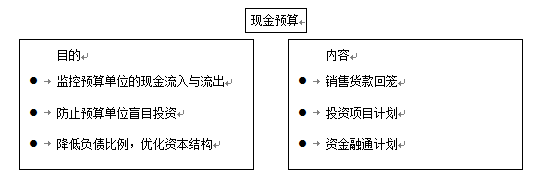

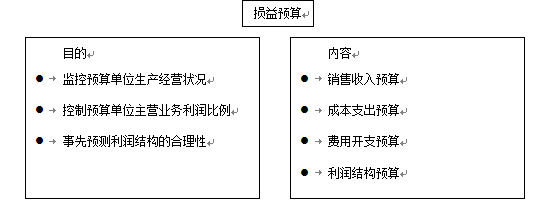

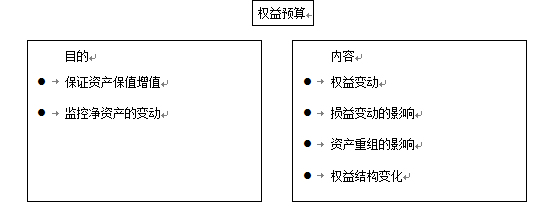

预算控制体系的三个内容包括现金预算、损益预算、权益预算,如图2~图4所示。

图2 预算控制体系的现金预算

图3 预算控制体系的损益预算

更多内容请点击下载

http://www.chn-source.com/product/detail/20858

文章版权归作者所有,作者观点不代表本平台立场,部分文章推送时未及时与原作者取得联系,若有来源标注有误侵犯您的权益,烦请告知我们会立即删除

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯

XX建投集团抢抓“十四五”期京津冀协同发展、XX新区建设和构建国内国际双循环新经济格局和现代化经济体系等战略先机,制定集团总体发展战略、业务战略、职能战略,明确战略定位。在此基础上,科学编制“十四五”发展规划,提出“12345”发展思路,确定了“十四五”期总体发展目标和分类发展目标,重点任务以及保障措施。本规划为各类建投集团编制“十四五”发展规划提供了重要范例,具有较高案例参考价值。

企业在进行战略规划时,当业务战略规划好之后,就需要投资、融资,平衡现金流,财务规划就是根据业务战略,设计未来五年的财务结构,最终形成是用简化的报表体现。具体内容包括:投资计划、融资计划、现金流计划、资产结构和资产质量计划、利润分配计划、简化的资产负债表、简化的损益表、简化的现金流量表等。

仁达方略董事长—王吉鹏在线讲解 如何编制“十四五”规划

本文档主要介绍企业文化建设的初阶段的尝试。

兖矿集团有限公司建设世界一流企业战略规划