客服电话

15801580457

城投的重要职能之一就是投融资,其发展受到财税、金融等政策和外部环境的影响,所以思考城投“十四五”期间的发展战略,一个重要课题就是对未来五年的投融资形势进行研判,外观大势、内谋全局,才能做出准确的战略定位与选择。本文通过分析“十四五”期间投融资环境的变化和影响,提出城投战略布局的三个转变和相应建议,探讨城投的未来发展规划。

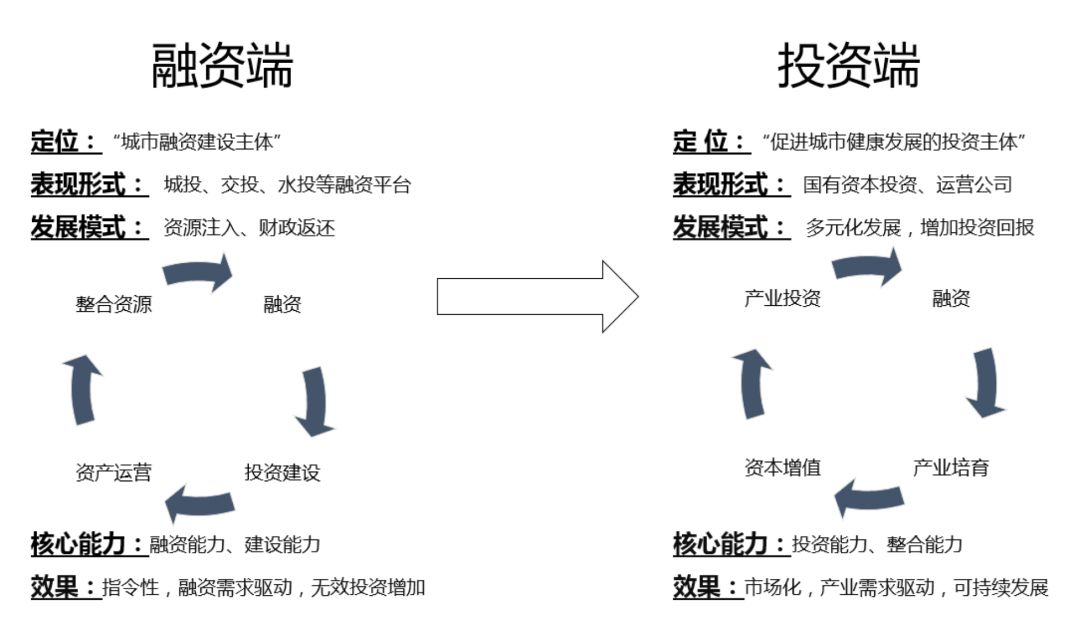

一、城投“十四五”期间面临的投融资形势 1、投融资体制及财税改革的影响 以城投为代表的各类融资平台公司的诞生,根源在于地方政府财权与事权的不匹配,在地方政府谋求发展的强烈愿望下,资金缺口导致的融资需求,使城投充当了一定意义上“准地方债”的角色。在过去快速城镇化过程中,基础设施建设缺乏有效的资金筹措渠道,各地纷纷成立融资平台公司,主要承担融资职能,这仍是很多城投现在的第一要务。但要看到,最近几年这一背景发生了重大变化,一是自2014年以来发布的国发18号文、43号文等,切断了融资平台的政府融资职能,逐步确立其市场化投融资主体和国有企业法人主体的地位,从资金、人员上逐步实现政企分离;二是预算法修改,确立了以政府债券(包括一般债券和专项债)为主体的地方政府举债融资机制,开明渠、堵暗道,严格管控政府隐性债务,建立真正的地方债体系。 “十四五”期间,深化投融资体制改革和财税改革料将加速。从地方政府的资金来源端看,其主要自于税收、土地出让、地方债、国有资本经营收益几个渠道。未来五年,权责清晰、财力协调、区域均衡的中央和地方财政关系将逐步建立,地方税体系逐步健全,土地出让比过去将稳中有降,地方债中一般债券逐步达到限额,专项债仍有发力空间,国有资本经营收益目前来看比例较小。从地方政府资金需求端看,《政府投资条例》明确了政府投资资金方向,重点投向不能有效配置资源的公共服务、基础设施等领域,以非经营性项目为主,进行直接投资,少量经营性项目可以资本金等方式参与,建立严格统一、公开透明的全国项目库,从项目源头上减少地方政府融资冲动。 我们预判上述情况对城投的影响主要有两点,一是从底层逻辑上产生深刻影响,政府投融资的资金端稳步增加,需求端管控,资金缺口逐步收窄,顶层设计没那么快一步到位但已在路上,有很强的信号作用,促使城投职能和价值发生变化,投融资工作的战略方向从“融资端”向“投资端”转变;二是项目投融资模式重构,运作方式转变,都致使需要调整投融资工作的重点。 2、金融环境影响 首先,预判未来五年面临的仍是严监管的金融环境。一是规范间接融资,鼓励债权市场直接融资,城投的区域分化和信用分化将越来越明显,资源不断向优质城投倾斜;二是资管新规全面实施后,在打破刚兑、规范资金池、减少通道业务的监管思路下,城投“非标”融资受限,部分地区城投“非标”产品发生风险情况将会增多,再融资的压力加大;三是政信类业务的门槛相应提高,且风险关注点也从此前的“隐形兜底”逐步走向对城投主体信用的审视,不仅关注地方政府支持,更加注重城投自身信用品质。因此,提升信用等级和增加直接融资比重,是“十四五”期间城投的重点。 其次,资本市场改革,利好城投的权益性融资,布局资本市场是城投“十四五”期间的新方向。2019年证监会“深改12条”发布,标志着资本市场改革再起航,注册制的推进、创业板和新三板改革、区域性股权市场创新、再融资新规落地、产品创新等一系列变化,为城投参与资本市场提供了广阔空间。 二、新形势下城投投融资战略三大转变 1、战略方向转变 随着投融资形势的变化,城投战略方向从“融资端”向“投资端”转变(如图1),职能定位转变为“国有资本投资、运营公司”。过去投资项目来自外部,政府确定项目和融资需求,城投主要在融资端发力,下一阶段城投的指令性项目减少,自主性项目增加,市场化水平提升,转向投资驱动的内生式发展。 △ 图1:城投“融资端”向“投资端”的战略转变 来源:南京卓远 从投资方向上看,城投要结合所在区域的城市发展水平,确定投资领域,具体可以参照南京卓远“城市发展三阶段”的划分模型(如图2)。根据城市和区域产业发展要求,既考虑投资的收益性,又要考虑一定的公益性和带动性,做好项目全生命周期的谋划,这是向投资端转型的难点所在。自主性项目投资是下一阶段的重点,权益性投资是新的方向。 △图2:城市发展三阶段划分 来源:南京卓远 2、运作模式转变 投资端上,一是政府投资项目库里的指令性项目,《政府投资条例》要求企业不得垫资建设,不允许为该类项目融资,主要以代建和施工方式承接,城投以往的很多运作方式未来政策上不再可行;二是自主性项目的增加,要求城投加强对这类项目的专业化运作能力,对于此次疫情暴露出的城市公共服务领域的短板,也是城投“补短板”的方向,另外,股权投资、并购重组和产业基金等方面将会出现快速发展,城投需要进行提前布局和储备;三是政府项目库以外的指令性项目,需要进行模式创新、机制创新,对城投项目运作中的创新能力提出了更高要求。 融资端上,着力优化融资结构,增加直接融资比重,提升信用等级,减少期限错配,增强投融资运作能力。调结构,降成本,减少“1对1”模式的银行贷款及间接融资比重,提高“1对N”模式的企业债、公司债、中期票据、资产证券化等直接融资比重,开展权益性融资,不断丰富融资渠道。通过财务和业务两方面,提升公司信用等级,获得资本市场认可。(注:关于城投公司信用等级提升,请关注“南京卓远”公众号后续文章《城投主体信用提升全攻略》)。 3、管理方式转变 为配合以上战略方向和运作模式的转变,城投管理方式也要进行转变。首先,地方政府需要对城投从“管资产”向“管资本”转变,按照地方政府国有资本投资、运营公司的定位,梳理城投与政府的关系及管理权限(注:关于城投和政府管理权限的划分,请关注“南京卓远”公众号后续文章《政府和城投公司三大关系梳理》),优化公司治理结构,加强董事会建设,推进科学决策;其次,为实现战略转型的落地,提升投融资工作要求,城投需要实现人力资源管理的转变,改变政府部门化或事业单位化人力资源管理方式,解决人才发展中的束缚和问题,引入和培养一批金融、产业、法律等各方面的专业人才,并建立配套的薪酬、考核体系,优秀的团队是企业战略转型的重要保障之一。

文章版权归作者所有,作者观点不代表本平台立场,部分文章推送时未及时与原作者取得联系,若有来源标注有误侵犯您的权益,烦请告知我们会立即删除

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯

城投类企业集团战略定位是否清晰,直接决定着城投企业在未来“十四五”时期集团战略性调整布局方向,以及推动实现战略转型发展的成败。本报告介绍了上海城投、重庆城投、哈尔滨城投、长春城投、西安城投、青岛城发、长沙城发等重点城投类企业在未来“十四五”期集团战略定位,为各类城投公司编制制定集团战略,科学规划布局,以及大数据课题研究提供重要借鉴。

随着城投行业政策明显趋严,企业融资环境趋紧,地方政府债务管理体系日趋完善,未来地方政府及城投公司融资行为将更加规范化、市场化、透明化。本报告对城投行业进行了分析,以供相关学者与机构参考。

本报告根据2014~2020年以来全国人大、国务院、发改委等国家各部委官方机构发布相关政策或法规进行整理汇总,便于各类城投公司全面了解掌握外部政策变化环境,有针对性制定集团转型发展战略对策,并为大数据课题研究机构提供参考。

本报告在针对城投类企业长期跟踪研究基础上,提出了我国城投行业在未来“十四五”期五大发展趋势。对城投企业科学编制城投行业“十四五”期发展规划,制定集团战略具有重要参考价值,也为各类大数据研究机构之间学术交流、课题研究提供重要参考。

本报告从城投行业面临转型困境、市场对高端要素争夺带来诸多挑战、新区配套政策不完善等方面进行产业竞争环境综合分析,提出了城投企业要整合要素资源、加快探索市场化模式等策略性建议,对城投企业编制“十四五”规划具有一定参考借鉴价值。