客服电话

15801580457

随着经济的飞速发展,我国装机容量和发电量稳步增长,由1999年的2.99亿千瓦增长到2016年的19亿千瓦,年均复合增长率为17%。

自1996年以来,我国电力装机容量及年发电量均保持世界第二位。随着经济的飞速发展,我国装机容量和发电量稳步增长,由1999年的2.99亿千瓦增长到2016年的19亿千瓦,年均复合增长率为17%。而我国发电量则从1999年的12305亿千瓦时增长到2018年的69940亿千瓦时,年均复合增长率为78%。

近几年,电力行业受供给侧改革的影响,全国发电装机容量增长趋势出现放缓迹象,但仍然保持在高于用电量增速的较快增长水平。截至2018年,全国发电装机容量189967亿千瓦时。其中,水电发电装机容量35226亿千瓦时,火电发电装机容量114367亿千瓦时,核电发电装机容量4466亿千瓦时,风电发电装机容量18426亿千瓦时,太阳能发电装机容量17463亿千瓦时,基建新增发电装机容量12439亿千瓦时。

截止2018年,全国社会发电量69940亿千瓦时。其中,水电发电量12329亿千瓦时,火电发电量49231亿千瓦时,核电发电量2944亿千瓦时,风电发电量3660亿千瓦时,太阳能发电量1774亿千瓦时。

分省来看,市场交易电量占全社会用电量比重超40%的省区分别是云南(50.7%)、辽宁(47.6%)、蒙西(45.3%)和江苏(43.4%)。分季度看,2018年四个季度市场交易电量分别为3222亿千瓦时、4199亿千瓦时、6937亿千瓦时、6197亿千瓦时,占全年全国市场交易电量的比重分别为16%、20%、34%、30%。

图8 2018年各省市场电占比

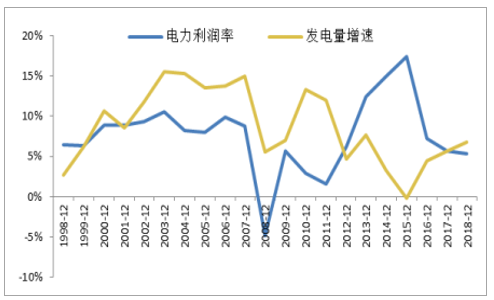

2009年之前,电力行业盈利与发电量增速同向波动,一方面这一阶段煤价的波动幅度不大,另一方面,2002年以来电力装机增速与电力需求增速不匹配,导致2003年以来的电荒的现象一致延续至2008年。2011年后电力装机增速重拾增长,至2015年新增电力装机1.57亿千瓦,达到历史峰值,增幅为33.54%。

图9 电力行业利润率与发电量增速的关系

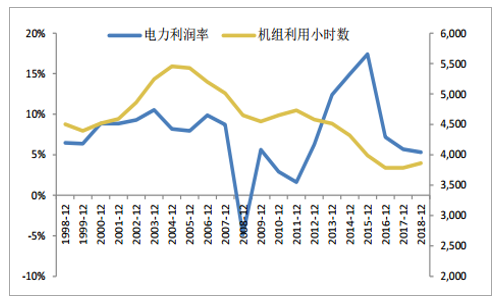

图10 电力行业利润率与机组利用小时数的关系

在行业供不应求且煤价相对平稳阶段, 也即行业的成长阶段, 发电量、 机组利用小时数是影响行业盈利走向的核心变量, 这一阶段电力板块的二级市场投资更体现其主动性和进攻性。在装机持续增长、 经济增速放缓,电力装机已经处于饱和状态、 行业已经由产能不足进入相对过剩的阶段, 也即行业的成熟阶段, 发电量和装机变动对行业的驱动力度下降。

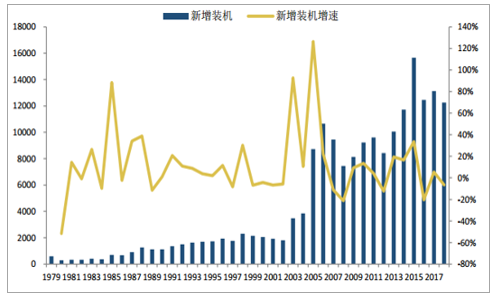

图11 1979-2018 年电力行业新增装机及增速

从电价来看, 分为两个阶段,在 2012 年之前,特别是 2011 年连续三次上调上网电价, 即使在煤价上涨的背景下, 火电盈利依然实现上行。 2012 年之后,上网电价与行业盈利的走向相背离, 由于管制政策, 电价调整的滞后性和幅度上与成本变动存在较大落差, 价格杠杆失灵, 导致电价对盈利的影响减小, 二者甚至出现背离。

图12 电力行业利润率与煤炭价格变动的关系

图13 电力行业利润率与上网电价的关系

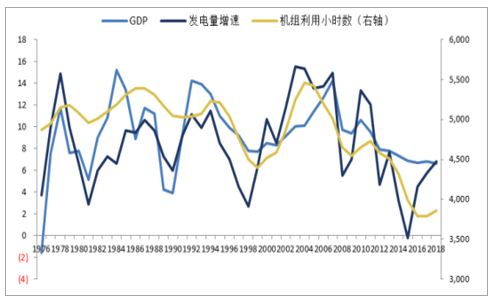

发电机组利用小时数,即设备利用率, 与经济增长的相关性要低于用电量/发电量,主要原因是机组利用小时除了受到外部客观经济环境因素的影响外,同时也受到了自身产能建设和投放周期的影响, 而电力装机的增长又受政府政策的主观影响较大。

图14 1976-2018 年GDP与发电量增量、机组利用小时数拟合

图15 GDP 边际增长与用电量边际增长

图16 GDP 边际增长与机组利用小时边际变化

锦囊原创文章,转载请注明来源及网址chn-source.com

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯

在企业文化影响因素中,领导力、队伍结构、企业发展阶段、体制因素、社会发展等对电力企业文化的影响较大,行业分布(电源、电网、电建、电力设备等)、传统文化、政策因素等对电力企业文化影响一般,而地域因素对电力企业文化的影响较小。受年龄因素影响,员工有不同的文化诉求和价值取向,新生代对企业文化冲击不小。

城投企业上市的条件、流程与路径

本报告通过列表方式,对国企党委会、董事会与经理层权责界限与决策范围进行详细比较分析,具有较高参考价值

本报告包含航空煤油行业发展环境及发展状况、航煤产量及市场状况、航油产品价格及进出口市场、航油企业重点企业分析等内容。

本报告对2014-2017年上榜世界500强的国内外电力企业进行了分析,通过对比发现我国电力企业的优劣势,以促进我国电力企业更好的发展。