客服电话

15801580457

城投企业目前转型的路径主要有三种:一是以原有平台为基础,进行公益性业务整合;二是新组建综合性的融资平台,在平台内部实现业务整合;三是对于公益性业务占比不高的主体,剥离公益性业务后引入外部投资。无论演进路径如何,公益性主体和经营性主体的分化是大趋势。其结局是公益性主体去融资化后逐步从公开市场“销声匿迹”,而经营性主体脱离政府信用后转为市场化运作。未来在分析城投时应在判断其发展方向的基础上选择不同的分析逻辑。

十四五规划下城投公司转型的环境分析研究

一般而言,城投做的事,基本上就是替地方政府融资,并用融来的钱做公益性基础设施建设和土地开发。城投的股东一般是地方政府、地方政府国资委、地方政府财政局,因此,又被称为地方政府的马甲。由此可见,公益性,或者说非市场化——城投的核心特征,是界定城投最重要的标准,城投做的是政府的事,而不是市场的事。

根据2018年城投公司的财务报表,其证券化基础资产主要包含两大类:一类是债权类资产,如应收账款、应付账款等;另一类是收益权类资产,如供水、供热、燃气等公共事业收入等。城投公司的主营业务是公益性项目,主要来源于土地整理开发业务、基础设施建设业务(包含自建项目和委托代建项目)、各类收费权资产收入、资产运营收入、其他(房地产、商品销售等)。城投公司的应收账款核算主要是已完工项目尚未收回的工程款,客户主要有政府部门、事业单位等,金额占总资产比重较大。一些城投公司应收账款在总资产中占比非常高,如重庆三峡产业投资有限公司、大同市经济建设投资有限责任公司2018年应收账款占总资产的比重分别为40%和48%。一般来说,主营业务是公益性项目的城投公司的营业总收入相对较少。

所谓公益性项目是指为社会公共利益服务、不以盈利为目的,资金来源主要为财政补贴,且不能或不宜通过市场化方式运作的政府投资项目,包含但不限于城市开发、基础设施建设项目(城市基础设施建设、市政建设、园区开发、建设等);土地开发项目(土地整理、土地储备管理等)公益性住房项目(棚户区改造、保障房、安居房、安置房、经济适用房、廉租房等)公益性事业(垃圾、污水处理、环境整治、水利建设等);准公益性项目则指为社会公共利益服务,虽不以盈利为目的但可产生较稳定的经营性收入的政府投资项目,包含但不限于:公共服务项目(供水、供电、供气、供热等)公共交通建设运营项目(高速公路投资运营、铁路、港口、码头、机场建设运营、轨道交通建设运营、城市交通建设运营等)。

目前,地方政府债券发行日渐成熟,23号文后地方政府为城投融资进行信用背书的渠道基本切断,未来城投不会再作为基建投资的主要抓手。因此,仁达方略认为,城投公司转型的压力,主要来自于下列两方面:一是外部政策要求公益业务剥离融资职能;二是地方政府需要城投盘活存量资产。因此城投的转型一方面是从公益性业务中剥离经营资产;另一方面也要对存量资产进行充分的整合利用,形成新的盈利来源。同时,从城投公司自身看,其在存量资产、政府关系及项目经验等方面存在优势,是实现上述目标的理想主体,其未来转型也会基于以上优势展开。

城投在转型的过程中还需综合考虑债务、人员和资产的妥善安置,各地的城投转型模式各不相同,但公益性和经营性的剥离仍是大趋势,未来不同城投公司间的评价逻辑或有所差异。从实际操作看,各地的城投转型主要有三种路线:一是以原有平台为基础,进行公益性业务的逐步整合;二是新组建综合性的融资平台,在平台内部实现业务整合;三是对于公益性业务占比不高的主体,剥离公益性业务后引入外部投资。

监管政策要求城投公司公益性业务逐步剥离融资职能,实现单纯化。2008年“四万亿”刺激以来,监管政策经历了多轮的收与放,但城投公司有息债务总体呈现快速增长的趋势,其对基建投资的贡献度逐年提升,是地方政府推动基建投入的重要抓手。但是,随着一系列“开前门、堵后门”政策的落地,未来城投公司的融资受到相对严格的监管。

具体而言,地方政府依靠城投公司进行基建投资成因主要是分税制改革后地方的事权和财权不匹配,而《预算法》颁布前地方政府没有合法的举债手段,只能依靠土地出让金及城投公司融资推动基建投资。

......

近年来,随着地方政府债、专项债等发行加速,以及城投融资政策的收紧,城投净融资作为基建资金来源的贡献度急速下行,未来城投融资作为基建抓手的作用预计2020年乃至十四五期间将继续出现减弱趋势。那么基建基金为何出现这种低迷现象呢?仁达方略认为,其主要原因主要表现为下列4个方面:

(1)“开正门,堵偏门”,配套资金不足。虽然政府通过增加赤字率和地方专项债额度等方式来为基建提供资金。但同时也对地方政府隐性债务进行核查监管,堵住违规举债通道。而财政支出和专项债的资金增量难以弥补非标等隐性债务的融资收缩,导致基建面临配套资金不足的问题。

.......

2.专项债对2020年基建投资的拉动

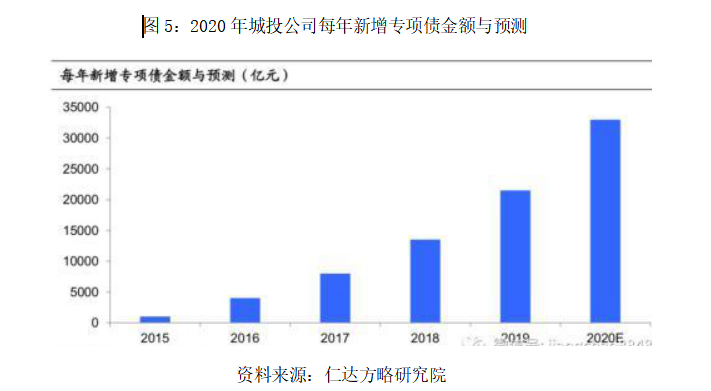

(1)2020年有多少专项债投向基建?一是万亿专项债下达。2019年11月27日,财政部公告称1,近期提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%。1万亿专项债额度相较于2018年年底的8100亿元小幅增加(18年底提前下达8100亿元专项债、5800亿元新增一般债,两者共计1.39万亿元)。二是2020年有多少专项债?预计3.3万亿左右。2015年以来,每年新增专项债规模为1000亿、4000亿、8000亿、1.35万亿和2.15万亿,较前一年分别增加3000、4000、5500、8000亿元,呈现增量逐年递增的格局。在“开正门、堵偏门”的政府债务大原则下,专项债是较为有效的积极财政发力方式。我们预计2020年新增专项债额度或提升至3.25—3.35万亿元、较2019年将增加1.0—1.2万亿元。三是基建专项债比重有望提高。从资金投向来看,2019年专项债投向基建的比例为25%左右,而投向土储和棚改的资金比例接近70%。2019年9月,国常会明确要求提前下达的专项债资金不得用于土储和地产相关领域、置换债务以及可完全商业化运作的产业项目,重点用于交通基础设施、能源项目、农林水利、生态环保项目、民生服务、冷链物流设施、市政和产业园区基础设施。这意味着这1万亿提前下达的新增专项债将主要用于基建项目。

但剩余专项债额度预计还将以土地储备和棚改为主。这是因为从项目要求来看,专项债要求用于准公益性项目,项目投资与收益要匹配,基建项目匹配难度高于土地储备和棚改。此外,从债券发行难易程度来看,土地储备和棚改体量大,对应专项债发行规模大、流动性更好、发行利率更低,而很多基建项目投资额相对较低,对应专项债发行规模较小,发行难度更高。

我们这里假设1万亿提前下达的专项债中,有60%—70%用于基建项目(剩余用于其他类型),另外2.25—2.35万亿专项债投向基建的比例或与2019年持平(即25%),则2020年专项债用于基建的比重或在34%—38%左右、金额为1.15—1.26万亿元。

......

3.2020年基建投资的预测。我们根据基建融资推算基建投资增速。而基建投资资金来源主要可以分为预算内资金、国内贷款、自筹资金、外资和其他资金这五项。从各类渠道占比来看,最新的2017年数据显示,占比最高的是自筹资金(59%),其次为预算内资金(16%)和国内贷款(16%),其他资金和外资占比9%。

......

......

......

......

......

锦囊原创文章,转载请注明来源及网址chn-source.com

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯

本报告坚持问题导向,针对390家各类城投企业存在的诸如政企不分、造血功能不足、资产负债高、债券融资难、过于依托地方财政等问题,大胆提出了城投企业如何顶层设计、找准定位,抓住转型关键要素,通过业态组合及最佳路径选择,实现从融资型向经营型、从行政化管理向公司化管理转型发展等一系列建设性构想,是一篇严谨务实研究、颇具实践价值文献级的数据报告。

本报告一方面围绕XX城投集团所拥有政府资源、品牌资源、合作资源、人力资源、资金资源、土地资源、外部资源等进行了资源状况分析;另一方面对集团投融资能力、资源整合能力、业务管理能力、业务管理能力进行诊断分析,得出结论:XX城投集团承担的使命对自身能力建设提出较高要求,投融资、资源整合、业务管理以及创新能力亟待加强。

本报告运用SWOT分析框架,着重从内部优势、内部劣势,外部机遇、外部挑战四个维度,对“十四五”规划期XX城投集团进行全方位分析诊断,得出结论:优势众多,劣势也比较突出,机遇和挑战并存。

随着城投行业政策明显趋严,企业融资环境趋紧,地方政府债务管理体系日趋完善,未来地方政府及城投公司融资行为将更加规范化、市场化、透明化。本报告对城投行业进行了分析,以供相关学者与机构参考。

本报告侧重从国际环境、新时代经济社会发展新特征、推动构建国际国内双循环新经济格局、产业技术革命推动创新发展、国资国企改革等方面进行全面系统分析阐述,对各地方国有资本投资运营公司“十四五”规划编制具有一定参考价值。