客服电话

15801580457

根据 2019年 7月发布的新版国防白皮书中所披露数据,装备费用支出增长更快于国防开支整体增长,相较于人员生活费与训练维持费占比不断提升

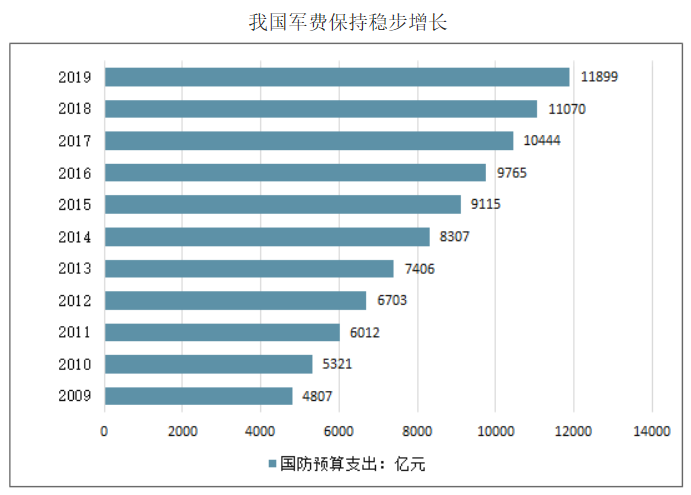

近些年,国防开支预算持续保持较高的增速,在2019年,国防开支预算达到11.9万亿元,同比增长7.5%。并且,根据财政部数据,2010-2018年中央本级公共财政国防支出与预算数据相差保持在0.2%范围内。

根据 2019年 7月发布的新版国防白皮书中所披露数据,装备费用支出增长更快于国防开支整体增长,相较于人员生活费与训练维持费占比不断提升,从 2010年至 2017年,对比国防开支预算10.19%的年均复合增速,装备费年均复合增长率达到13.44%,为国防军工领域的设备制造和研发类企业提供了大量的需求空间。但是,根据瑞典斯德哥尔摩国际和平研究所(SIPRI)发布的武器工业数据库显示,2018年度美国、俄罗斯、印度、法国、中国等军费支出规模较大的国家,军费开支占GDP的比重分别为3.16%、3.93%、2.42%、2.29%、1.87%,中国军费开支占GDP水平相对较低;在规模上,美国军费开支6,488亿美元,是中国军费开支的2.60倍。且对比美国军费开支各个项目的占比,装备相关开支的高比例较为合理。虽然我国国防开支相对金额相较于其他发达国家仍处于较低水平,但预期未来我国装备费有望继续保持稳健增长。

我国国防费水平偏低,将稳定增长;装备费占比逐年提高。2019年,新版国防白皮书发布。横向国际对比,我国国防费水平偏低,将继续保持适度稳定增长。纵向对比,装备费占国防费比例持续提升,从2010年的1773.59亿元提升至2017年的4288.35亿元,年均复合增长率达13.44%;装备费占比相应由2010年的33.2%提升至2017年的41.1%,提升7.9%。装备费提升主要是由于我国军队推进国防和军队全面建设,加大武器装备建设投入,淘汰更新部分落后装备,升级改造部分老旧装备,研发采购航空母舰、作战飞机、导弹、主战坦克等新式武器装备,稳步提高武器装备现代化水平。

对比美军,预计航空装备仍是装备费最大的投入重点,行业高景气度持续性强。对比美军装备采购费用投向中,飞机多年来始终占据首位的情况,以及我军同美军在装备数量和水平上的客观差距,预计航空装备仍将是装备费最大的投入重点。

我国正处于新型航空装备加速列装和原有型号更新换代的关键时期,随着“十三五”进入收官阶段,军品订单有望在五年军品周期“前松后紧”的规律下继续呈现加速释放态势,行业基本面继续加速改善的趋势明确。且长期来看,随着军费的适度稳定增长,行业高景气度的持续性强,成长属性明显。

我国国防工业领域信息化程度不断提升,各兵种电子信息化装备与技术逐步升级。随着科技的发展,许多前沿科技加速应用于军事领域, 以信息技术为核心的军事技术武器装备更加精确化与智能化,战争形态 加速向信息化战争演变。中国军队处于向信息化转型阶段,根据十九大报告“确保到 2020 年信息化建设取得重大进展”的要求来看,“十三五” 是我国国防信息化建设大力推进的关键时期。国防信息化板块为军工产 业链的上游,我们认为随着目前各个企业的在研项目逐渐落地,产品结 构配合下游装备实现更新调整,行业有望迎来高速发展。

根据中国制造2025,关键基础材料能力薄弱,是制约我国制造业创新发展和质量提升的症结之一,需加大基础专用材料研发力度,提高专用材料自给保障能力和制备技术水平。开展示范应用,建立奖励和风险补偿机制,支持关键基础材料的首批次或跨领域应用。中国制造2025提出新材料产业的建设目标:到 2020年,40%的核心基础零部件、关键基础材料实现自主保障,受制于人的局面逐步缓解,航天装备、通信装备、发电与输变电设备、工程机械、轨道交通装备、家用电器等产业急需的核心基础零部件(元器件)和关键基础材料的先进制造工艺得到推广应用。到2025年,70%的核心基础零部件、关键基 础材料实现自主保障,80 种标志性先进工艺得到推广应用,部分达到国际领先水平,建成较为完善的产业技术基础服务体系。

我国以碳纤维为代表的复合材料近些年已实现了高速发展,国产产品市场占有率不断提升。国内碳纤维行业对外依存度依然较高,国产产品以低端碳纤维为主,高性能碳纤维主要为进口。根据《2018 年全球碳纤维复合材料市场报告》, 近些年,国产碳纤维产业不断发展,产品市场占有率不断提升,到2018年,国产碳纤维产品市占率已达到将近30%,但离中国制造2025提出的2020年关键基础材料实现40%自给的目标仍有一定距离。我们认为,随着政府政策的支持和国内碳纤维产业链的不断成熟,国产碳纤维将加速进口替代进程。

根据国务院印发的《关于国有企业发展混合所有制经济的意见》中的表述:“对于国防军工等特殊产业,从事战略武器装备科研生产、关系国家战略安全和涉及国家核心机密的核心军工能力领域,实行国有独资或绝对控股;其他军工领域,分类逐步放宽市场准入,建立竞争性采购体制机制,支持非国有企业参与武器装备科研生产、维修服务和竞争性采购。”本轮混改有望在军工集团旗下以民品业务为主的竞争性领域率先取得突破,但是对于涉及国家安全的核心军品领域仍然难以介入。

军工作为央企混改的重点领域之一,近期有望取得实质性进展。中国核建、中国船舶两大军工集团被列入第一批“6+1”混改试点;第二批混改试点名单中包括中国核燃料有限公司在内;第三批混改试点企业名单31家企业(其中央企子公司10家,地方国企21家)已经确定,有望于今年上半年公布。随着混改试点方案的加速落地,各大军工集团都纷纷表态要积极推进混改工作。2017年1月,兵器工业集团印发了《关于发展混合所有制经济的指导意见(试行)》,兵器装备集团也制订了军工企业混合所有制改革试点初步方案,并且确定了4家试点单位,未来还将有其他军工集团陆续跟进,制定混改路线及试点方案。

军工行业整合加速,资产证券化有望进一步提速。南北船集团的合并既为行业整合提供了借鉴,也表明军工行业资产整合正在加速。目前,多家军工上市公司如中航飞机、中航科工、航发动力、洪都航空、国睿科技等正积极推进资本运作,军工行业资产证券化有望进一步提速。各大军工集团下属均有大量优质的非上市资产,未来进一步资产整合和资产证券化可期。

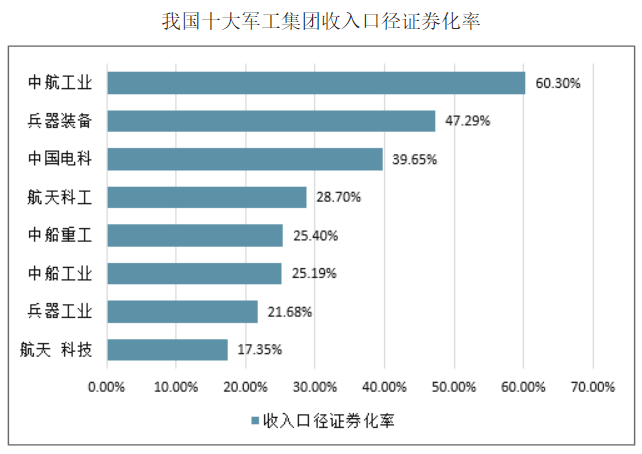

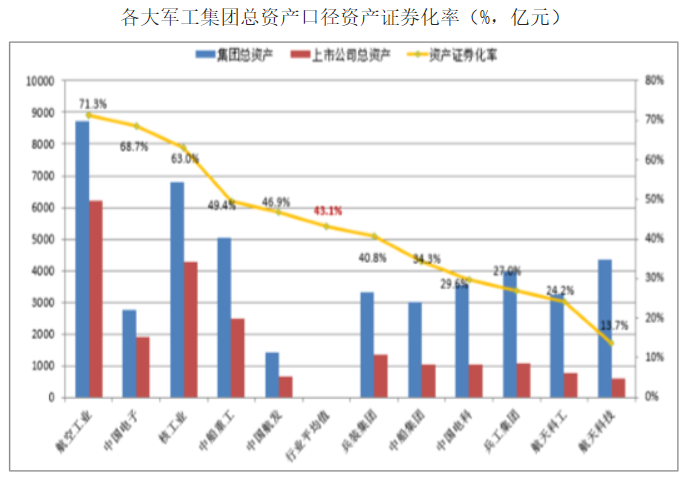

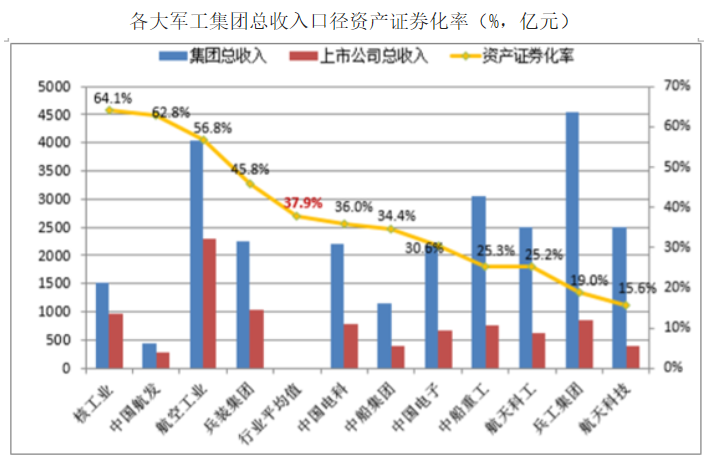

从产业层面来看,军工行业资产证券化仍存较大空间,后续运作值得期待。相较国外,目前国内军工行业资产证券化率整体仍偏低,行业总资产口径和总收入口径的资产证券化率分别约为43%和38%,各大军工集团均有大量非上市的优质资产,借助资本市场继续壮大的潜力较大。另外,资产证券化也是实现混改的重要方式之一,军工行业资本运作值得期待。

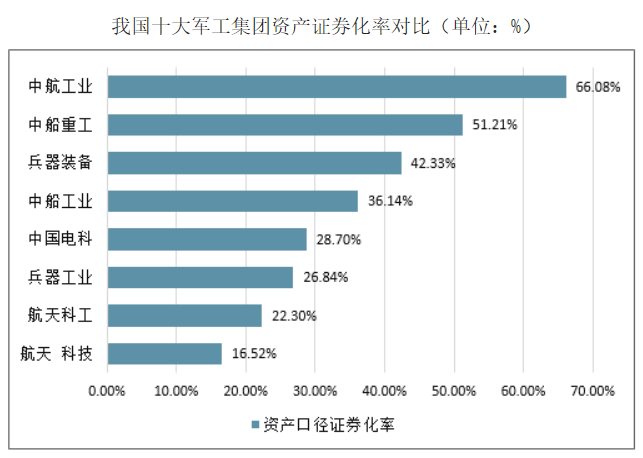

混改是最具活力、实现路径最为多样的改革方式,第一批央企混改试点以来,混改一直是国改方向最大的看点;而军工混改则是混改七大重点领域最有市场空间的方向,军工集团混改包括资产证券化、科研院所改制、引入外部增量与员工持股等基本路径,其中资产证券化是混合所有制改革的主要路径。目前我国十大军工集团的平均资产证券化率还不到40%,相比国外军工企业平均70%的资产证券化水平仍有一定差距。随着央企混改的加速推进,军工集团的资产证券化水平有望进一步提高。

据航空工业官网2019年03月21日消息,航空工业计划财务部开展2019年装备价格业务工作培训,“宣贯定价议价新规则”,会上就装备定价议价新规则及其实施细则、装备购置价格审核相关政策法规进行解读。这意味着军品定价机制改革已开始进入落地实施阶段。2019年10月24日,据解放军报报道,《军队单一来源采购审价管理办法》出台。《办法》共7章44条,重点明确了单一来源采购审价的方法、程序和内容,结合军队采购工作实际,从制造成本、直接材料、直接人工、制造费用、专项费用、费用分配、期间费用、管理费用、财务费用等方面对主要审核内容及方法予以规范。这一办法的出台,意味着军品定价机制改革工作正在持续推进。

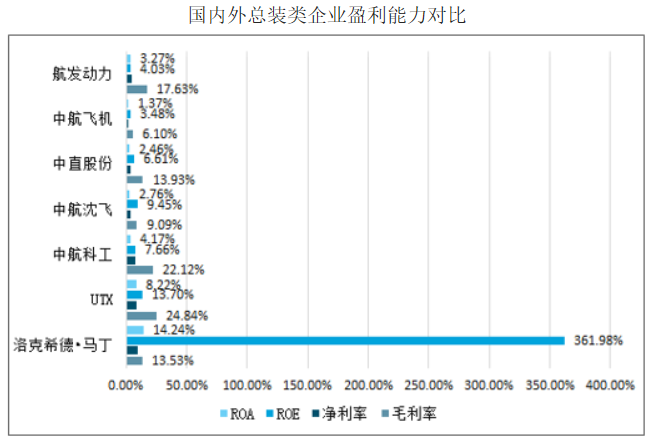

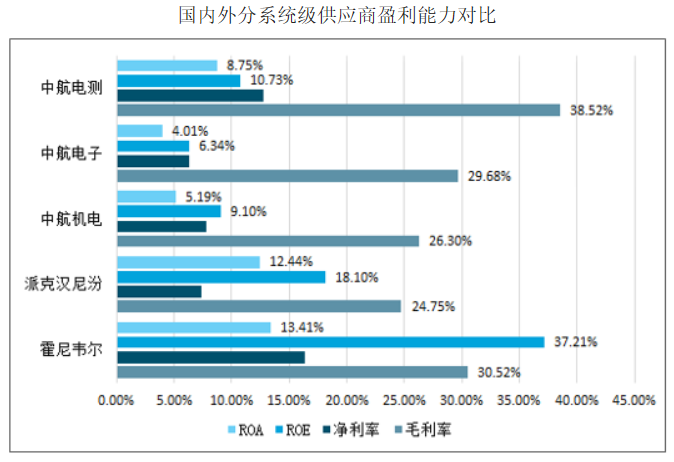

从国内外对比情况来看,分系统和零部件类企业的净利润率基本处于同一水平,但国内主机类企业目前的净利润率基本上都在3%-4%以下,远低于美股军工股8%-10%左右的净利润率。预计随着改革政策逐步推进实施,将提升行业内企业,特别是主机类和重要分系统企业盈利能力。

2019年4月,《改革国有资本授权经营体制方案》明确,授权国有资本投资、运营公司董事会审批子企业股权激励方案,支持所出资企业依法合规采用股票期权、股票增值权、限制性股票、分红权、员工持股以及其他方式开展股权激励,股权激励预期收益作为投资性收入,不与其薪酬总水平挂钩。2019年6月,国资委印发《国务院国资委授权放权清单(2019年版)》,进一步加大授权放权力度,重点选取35项授权放权事项,涵盖规划投资与主业管理;产权管理;选人用人;企业负责人薪酬管理、工资总额管理与中长期激励;重大财务事项管理等方面。从实施要求上看,将分类开展授权放权,分别针对各中央企业、综合改革试点企业、国有资本投资、运营公司试点企业以及特定企业相应明确了授权放权事项。这也标志着落实国有资本授权经营体制改革迈出了重要步伐。

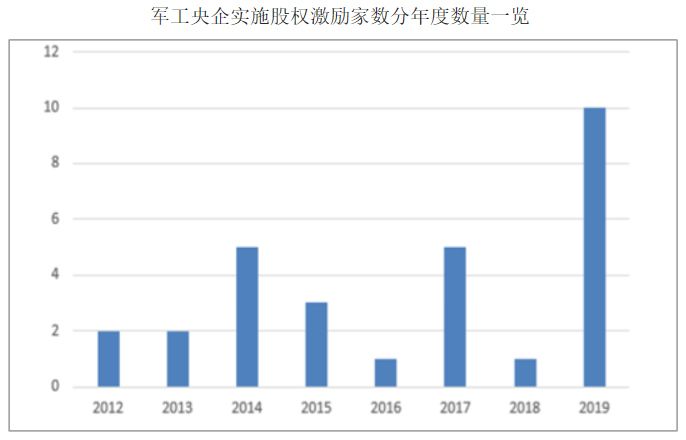

目前,国有资本投资、运营公司试点在央企层面已达21家,航空工业集团是目前唯一一家入选的军工集团,一直走在国企改革前列,有望引领行业改革步伐。如下属中航沈飞实现核心军工资产整体上市,中航科工拟收购中航直升机100%股权,洪都航空拟将部分零部件制造业务及资产与洪都集团相关防务产品业务及资产进行置换等;下属多家企业如中航沈飞、中航光电等已实施股权激励,中航机电、中航电测等已实施高管及核心骨干员工持股,中航机电、中航电子分别拟回购公司股份1.5-3亿元用于员工持股、股权激励或可转债转股等。航空工业、中国电子、中核集团、兵装集团、中电科等多家军工央企集团下属均有部分上市公司已实施了股权激励。从实施家数来看,2019年以来,行业内实施股权激励推进有所加速。

国资改革持续推进,军工行业作为重点领域之一,股权激励和工资总额改革有望加速推进,不仅有利于激发员工的积极性,释放企业内生活力,也将为相关企业业绩释放增添内在驱动力。

2016年3月,中共中央政治局会议审议通过《关于经济建设和国防建设融合发展的意见》,军民融合正式上升为国家战略。军民融合是指把国防和军队现代化建设融入经济社会发展体系之中,主要包括两个方向:一是军转民,即军工技术向民用生产领域转移;二是民参军,即通过鼓励和引导非公有制经济参与到国防科技工业体系中来,提升军品研制效率。

国内军民融合正向纵深发展。自军民融合上升为国家战略以来,从中央到地方、从政策支持到资金配套,军民融合格局初步显现。国家制定了“十三五”时期军民融合发展蓝图,20个省份出台了地方军民融合发展规划。基础设施建设统筹力度加大,国防科研生产融合发展不断深入,“军转民”结构优化,“民参军”规模扩大,军队保障社会化成效明显,国防动员、军事人才培养体系等逐步完善。

未来,军民融合有望在政策指导下加速实施落地,军转民和民参军企业进入发展的战略机遇期。2020年军民融合仍有持续的政策利好,低估值、高成长的优质军民融合标的值得挖掘布局。

军转民方面,军工集团强调保军和核心能力建设,在保障国家战略、国防安全和完成重大专项任务的前提下,会进一步推进民品开发和军工科技成果转化,但在促进军民技术相互支撑、有效转化方面仍需政策与时间支持。军转民主要集中在核、卫星及应用、北斗信息化、民用飞机、 高技术船舶和海洋工程、网络安全等市场空间较大的领域

锦囊原创文章,转载请注明来源及网址chn-source.com

分享到:

分享到:

收藏

收藏

欢迎关注公众号获得更多资讯

"扫一扫" 获得更多资讯